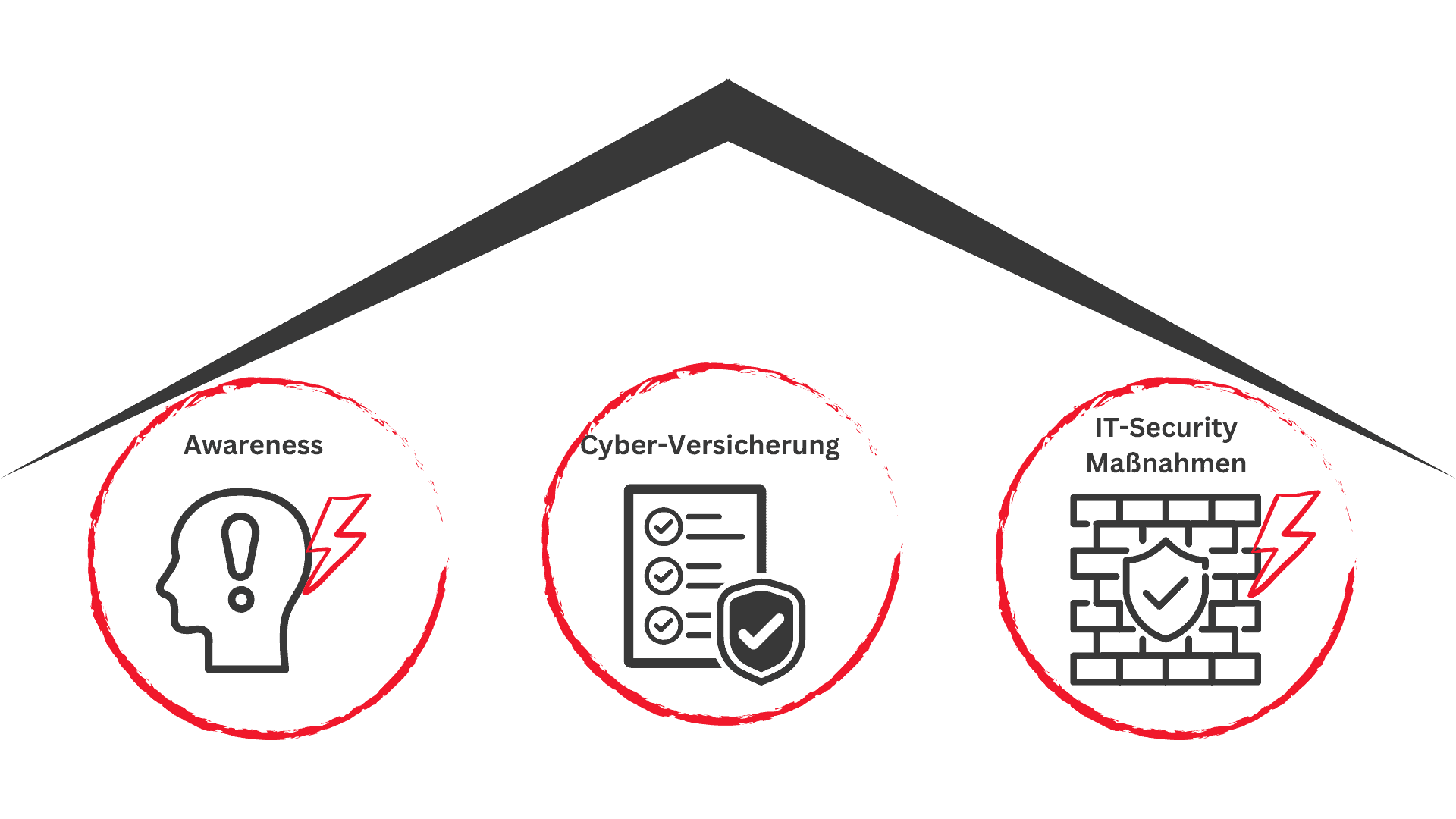

Cyber-Versicherung

Die dritte Säule der IT-Sicherheit!

Hier geht es direkt zu Ihrem Themenbereich

Informationen zur Cyber-Versicherung

Durch die Digitalisierung und Vernetzung von Geschäftsprozessen sowie vermehrtem Homeoffice nehmen die Risiken für Unternehmen zu. Hackerangriffe und Cyberkriminalität sind für viele Unternehmen leider bereits Alltag geworden. Auch kleine und mittelständische Unternehmen sind immer häufiger betroffen. Sie sind anfällig für Cyber-Attacken, Sabotage und Datenverlust. Die finanziellen Folgen von Cyberkriminalität können schnell existenzbedrohend sein.

Und, egal welche Größe Ihr Unternehmen hat:

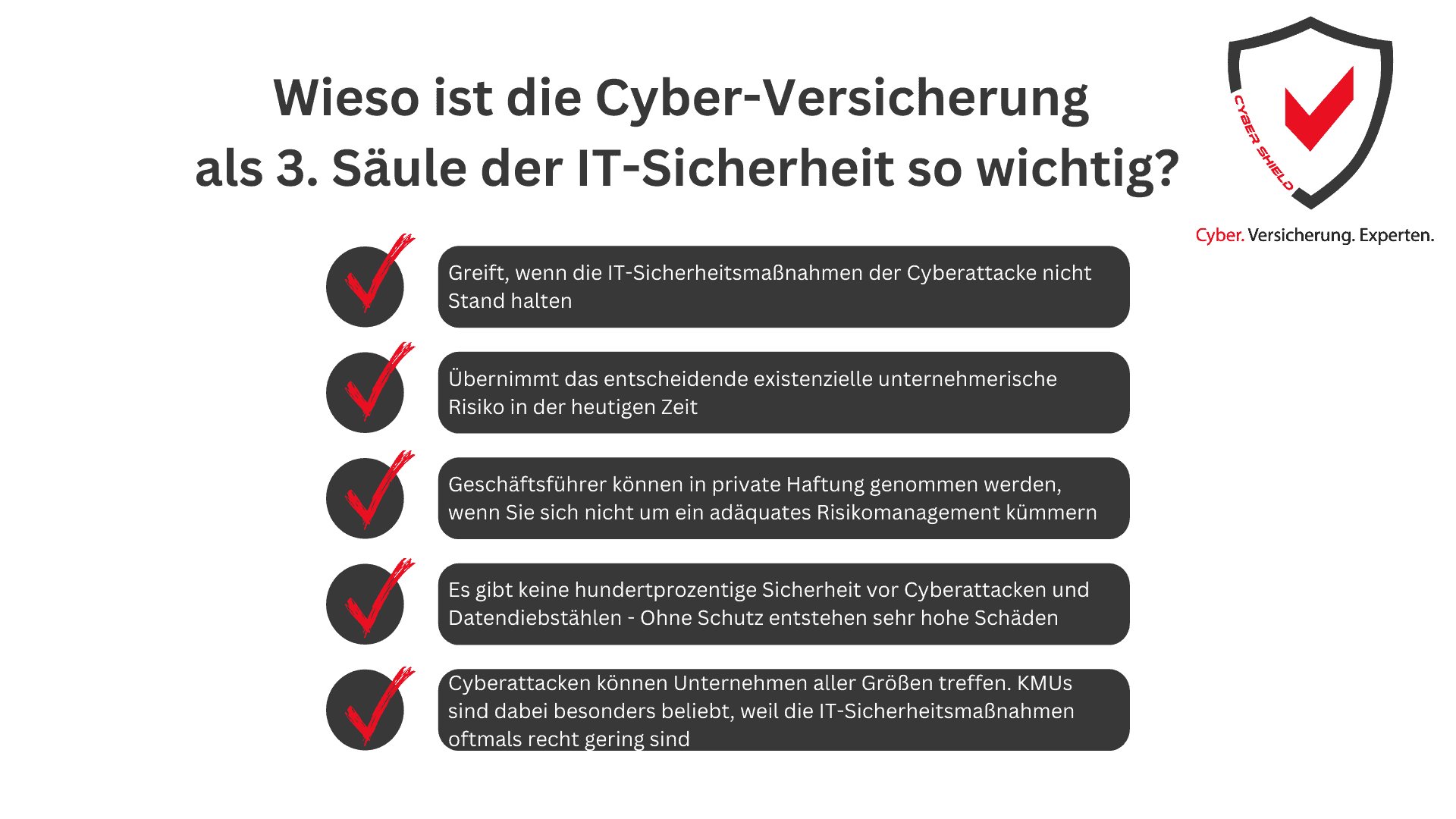

Zu Ihrer Pflicht als Geschäftsführer gehört ein Risikomanagement und Cyber-Angriffe sowie Datenschutz sind signifikante Risiken für alle Unternehmen. Zunehmende Bedeutung hat das Thema durch die NIS2-Richtlinie bekommen. Dieses Risiko sollte mit einer Cyber-Versicherung ausgelagert werden. Dabei sind IT-Sicherheitsmaßnahmen nicht unabdinglich, sondern eine Grundlage für die Versicherungsfähigkeit. Cyber-Versicherung und IT-Sicherheit sind zusammen zu betrachten. Kümmert sich ein Geschäftsführer um diese Art von Risiko nicht, begeht er schnell eine Pflichtverletzung und haftet sogar unter Umständen privat gegenüber dem Unternehmen und den Gesellschaftern.

Damit einem die Risikolage und die mögliche Bedrohung bewusst werden kann helfen Fakten. Das Bundesamt für Sicherheit in der Informationstechnik erstellt hierfür regelmäßige Lageberichte. Im folgenden Bild erhalten Sie eine Übersicht zur Lage (klicken Sie hier, um beim BSI den gesamten Bericht einsehen):

Wahrscheinlichkeit von Cyberangriffen

Durchschnittliche Schadenhöhe eines Cyber-Angriffs

Mittelständische Unternehmen mit Kenntnissen zu Cyber-Schäden im direktem Umfeld

Wir waren einer der ersten Makler überhaupt die sich dem Thema Cyber-Versicherung angenommen haben und die große zukünftige Bedeutung für unsere Gesellschaft, vorallem in Deutschland mit seiner wertvollen KMU-Struktur, erkannt haben. Wir sind daher als erster Makler stolzes Mitglied der Allianz für Cyber-Sicherheit gewesen und freuen uns sehr über die stetig steigende Zahl der Mitglieder.

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!

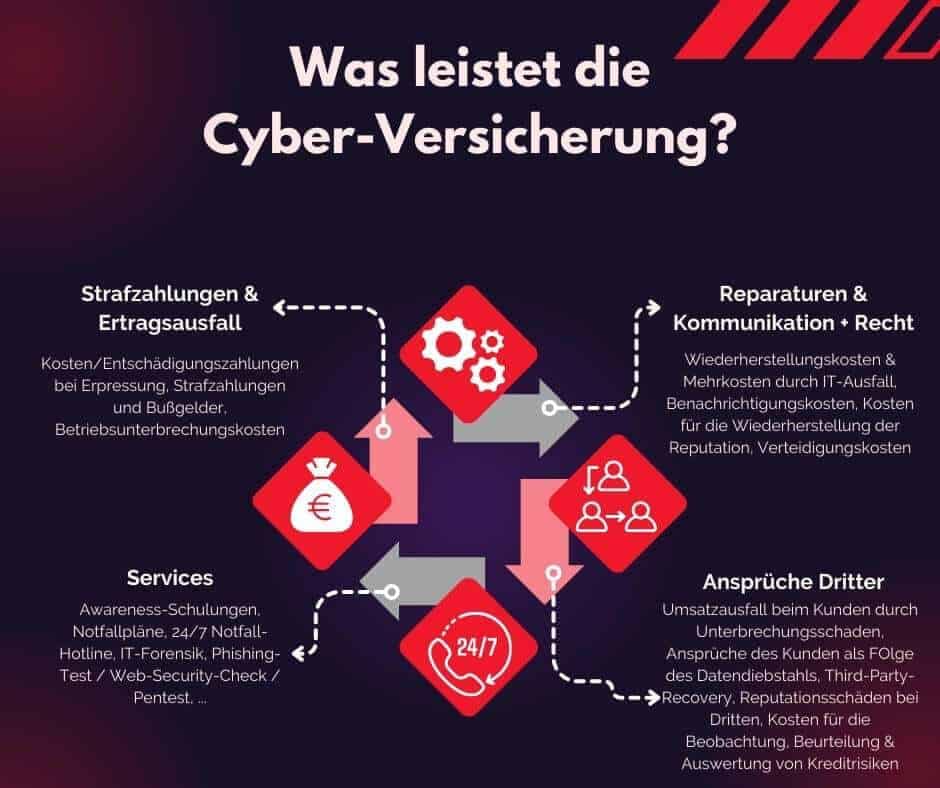

Was leistet die Cyber-Versicherung?

Die Cyber-Versicherung dient in Ihrer IT-Sicherheitsstrategie als letzte Schutzinstanz, nämlich dann, wenn die präventiven Sicherheitsinstanzen / IT-Schutzmaßnahmen durchbrochen worden sind.

Darüber hinaus ist die Cyberpolice auch ein wichtiger Baustein des Datenschutzes, insbesondere im Zuge der Datenschutzgrundverordnung (DSGVO).

Man unterscheidet generell zwischen

Eigenschäden

- Benachrichtigungskosten: Kosten, die für die Benachrichtigung von Kunden nach Datenschutzverletzungen entstehen

- forensische Kosten: kriminaltechnische Analyse, die gestohlene und zerstörte Daten identifiziert

- Mehrkosten durch IT-Ausfall oder Missbrauch der Telefonanlage

- Kosten für die Wiederherstellung des Systems oder der Daten

- Betriebsunterbrechungskosten, d.h. fortlaufende Kosten und entgangener Gewinn

- Wiederherstellung der Reputation

- Kosten / Entschädigungszahlung bei Erpressung

Drittschäden

- Ansprüche des Kunden als Folge des Diebstahls von Kundendaten

- Umsatzausfall beim Kunden durch Unterbrechungsschaden

- Reputationsschaden bei Dritten

- Third Party Recovery, z.B. wenn Kunden- oder Kreditkartendaten verloren gehen, können Banken das neuausstellen der Kreditkarten geltend machen

- Verstoß gegen Gesetze und Regularien

- Kreditüberwachung: Kosten für die Beobachtung, Beurteilung und Auswertung von Kreditrisiken

- Verteidigungskosten

- Vertragsstrafen, Bußgelder

Assistance-Leistungen in der Cyber-Versicherung

Awareness-Schulungen

Phishing-Test / Web-Security-Check / Pentest

Soforthilfe

Was könnte ihrem Unternehmen ohne eine Cyber Versicherung drohen?

- Imageschaden

- Einnahmeausfälle

- Hohe Investitionen in den Neuaufbau Ihrer IT und die Rettung ihrer Daten

- Klagen von Kunden und Auftraggebern

- Insolvenz

- Strafzahlungen oder Schadensersatzansprüche

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!

Versicherungsfähigkeit: Anforderungen an die IT-Security für eine Cyber-Versicherung

Es gibt unzählige Parameter die in die Produktauswahl und -bewertung und damit Ihren späteren Schutz miteinfließen. Hierin unterscheiden sich dann auch zumeist die einzelnen Produkte der Versicherungen.

Wichtig: Je mehr IT-Sicherheitsmaßnahmen Sie erfüllen desto mehr Auswahl an Versicherungsgesellschaften und deren Tarifen haben wir und desto besser wird das Preis-/Leistungsverhältnis

Absolute Mindestanforderungen - Für Unternehmen unter 25 Mio € Umsatz

- Aktualisierung der Sicherheitssysteme (z.B. Firewalls und Antivirenprogramme) sowie Sicherheits-Updates und Patches in Ihren IT-Systemen, sobald diese für Sie verfügbar sind

- Sie führen mindestens wöchentlich eine Datensicherung (Back-Up) durch

Darüber hinaus sollten möglichst folgende Punkte dabei für eine Versicherungsfähigkeit erfüllt sein:

- Anteil des Online-Umsatzes am Gesamtumsatz beträgt nicht mehr als 30%

- Keine Niederlassungen und Tochtergesellschaften außerhalb des EWR

- Keine Beendigung einer bisherigen Cyber-Versicherung durch den Versicherer aufgrund eines Schadens

- Keine Schäden durch einen Cyber-Vorfall in den letzten 3 Jahren

Bitte beachten Sie, dass es sich hierbei um die Mindestanforderungen handelt und hierdurch die Auswahl an Gesellschaften sehr eingeschränkt ist. Sollten Sie einen oder mehrere Punkte nicht erfüllen, dafür jedoch andere Punkte, können wir für Sie dennoch eine Cyber-Versicherung finden (Beispiel: Online-Umsatz).

Wir empfehlen Ihnen daher immer unsere Fragebögen komplett auszufüllen, sodass wir für Sie den individuell richtigen und passenden Anbieter finden können.

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!

Warum ist das Thema

Cyber-Versicherung überhaupt relevant?

1. Digitalisierung führt zur veränderten Risikolage

Die IT ist einer der entscheidenden Erfolgsfaktoren für Unternehmen, egal ob freie Berufe oder Produktionsbetriebe. Deswegen gehört die IT- bzw. Cyber-Security zu den Schlüsselfaktoren für nachhaltigen Erfolg. Ein qualifiziertes Sicherheitskonzept und Problembewusstsein der Mitarbeiter sind dafür die Basis. Aber das hilft nicht immer! Durch Cyberkriminalität können Unternehmen dennoch komplett lahmgelegt werden.

Der Ausfall eines Rechners sowie ein Programmabsturz können bereits erhebliche Schäden verursachen. Noch größerer Bedeutung haben in den letzten Jahren aber die Schäden erlangt, die durch Cyber-Kriminalität entstehen. Dabei geht es nicht nur um Datenklau, sondern auch um Schäden, die durch den gezielten oder auch ungezielten Angriff auf die Daten des Unternehmens entstehen.

Ihr Unternehmen könnte insbesondere von folgenden Cyber-Risiken bedroht sein:

- Datenverluste,

- Datenschutzverletzungen,

- Hackerangriffe,

- Erpressungen durch Hacker,

- Persönlichkeitsverletzungen/Rufschädigung,

- Verletzung geistiger Eigentumsrechte,

- Ausspähen von Daten/Geschäftsgeheimnissen,

- Ertragsausfälle durch Betriebsunterbrechungen,

Die digitale Vernetzung erhöht die Anfälligkeit für Angriffe. Cyber-Attacken steigen im gleichen Maße, wie auch die Abhängigkeit der Beteiligten von den IT-Strukturen zunimmt.

Der Begriff „Cyber“ stammt aus dem Altgriechischen und bedeutet Steuerung. Dabei geht es um die Ausnutzung einer vorhandenen Schwachstelle im IT-System. Ein IT-System ohne Schwachstellen gibt es leider nicht. Angreifer sind ständig auf der Suche nach solchen Schwachstellen. Finden sie sie, können erhebliche Schäden angerichtet werden.

Ganz typische Schwachstellen sind beispielsweise:

- Programmierfehler,

- Fehlendes Update

- Konfigurationsfehler,

- Konzeptionsfehler in Programmiersprachen,

- menschliches Fehlverhalten, wenn z. B. ein IT-Anwender aufgrund einer Phishing-Mail seine PIN oder TAN in falsche Hände gibt.

- Schäden, die aus einer Betriebsunterbrechung durch Umsatzausfall entstehen, weil die Systeme nicht zur Verfügung stehen,

- Drittschäden, die z. B. aus dem Abfluss von Kundendaten resultieren können,

- Kosten die durch die juristische Analyse des Vorfalles und durch mögliche Gerichtskosten entstehen.

Die üblichen Industrieversicherungen decken Cyber-Risiken unzureichend ab, denn die meisten Sachdeckungen beruhen auf dem Konzept eines materiellen Schadens.

Der deckungsauslösende Sachverhalt, also die Schadenursache, muss auf einem chemischen oder physischen Ereignis beruhen (Sachschaden), wie z.B. der Gefahr Feuer.

Dagegen ist der deckungsauslösende Sachverhalt bei allen IT-Szenarien und IT-/Eigenschadendeckungen immer ein immaterieller Schaden. Das Verschwinden von Daten oder deren Nichtverfügbarkeit, Blockierung oder Manipulation reicht aus, um die Cyber Deckung auszulösen (Deckung ohne vorangegangenen Sachschaden).

Vielen Unternehmen war bisher nicht bewusst, dass Sie sich gegen die Folgen solcher Schäden versichern können. Auf der anderen Seite haben viele Versicherer mit ihren Produkten eher zurückhaltend agiert. Das hat sich in der letzten Zeit verändert. Eine Reihe von Versicherern bieten die Cyber Risk Versicherung nun an.

2. Regulatorik: Gesetze, Richtlinien und Haftungen vergrößern das Risiko

1. Richtlinien / Vorschriften / Gesetze

Cyber-Sicherheit ist ein zentraler Aspekt unserer heutigen Gesellschaft. Daher existieren diverse staatliche Vorgaben in diesem Bereich. Um ein paar sehr wichtige zu nennen: DSGVO, KRITIS, DORA, NIS, NIS 2, ...

2. Strafen und Haftung

In den Richtlinien, Vorschriften und Gesetzen befinden sich zahlreiche zu erfüllende Maßnahmen. Hiermit verknüpft sind auch Strafen und Haftungsthematiken bei Nichterfüllung. Hierbei sollte ein besonderes Augenmerk auf das Risiko der privaten Haftung für Geschäftsführer gelegt werden, auch bei Kapitalgesellschaften.

3. Risiko händeln

Bürokratie, in welcher Form auch immer, bindet viele Ressourcen, nicht zuletzte die Führungsebene. Damit ensteht oftmals zusätzlicher Schaden, da man sich nicht auf sein eigentliche Geschäft und dessen Wachstum konzentrieren kann. Mit Partnern sollten Sie daher schnellstmöglich die Herausforderungen aus den Richtlinien angehen und deren Bewältigung möglichst auslagern.

4. Risikoauslagerung = Versicherung

Ein guter Weg das Risiko der Strafen und Haftungen, das ja selbst bei ergriffenen Maßnahmen nie ganz weg ist, zu bewältigen ist es auszulagern. Eine Versicherung ist dabei nichts anderes als eine Risikoauslagerung.

Fazit: Die Cyber-Versicherung hilft Ihnen das komplexe Risiko aus dem Cyber-Bereich schnell und einfach zu bewältigen und bietet darüber hinaus einen betrieblichen Schutz vor den Folgen von Cyberattacken (z.B. Ertragsausfall, Reputationsschäden, etc.).

!!!WICHTIG!!!

NIS2 wir ab Oktober 2024 als EU-Richtlinie in deutsches Recht übergehen.

Hierdurch sind deutlich mehr Unternehmen zu mehr Cyber-Sicherheit und entsprechende Vorsorge verpflichtet. Ansonsten drohen empfindliche Strafen, auch mit Haftungsübergang zur Geschäftsführung und deren Privathaftung.

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!

Obliegenheiten / Beratungsanlässe

in der Cyber-Versicherung

Grundsätzlich gibt es bei Versicherungen die vorvertraglichen Anzeigepflichten, die bei Verletzung den gesamten Versicherungsschutz infrage stellen, und die laufenden Obliegenheiten.

Grundsätzliche Obliegenheiten

- Pünktliche & Regelmäßige Beitragszahlung

- Anzeigepflicht im Versicherungsfall

- Mitwirkungspflicht

- Meldepflichten (z.B. Veränderung der Geschäftszahlen)

Weitere Obliegenheiten können je nach Versicherungsgesellschaft und / oder Tarif variieren.

Neben den Obliegenheiten, die jeden Versicherungsnehmer die Bedeutung von regelmäßigen Aktualisierung verdeutlichen sollten, gibt es auch diverse Ereignisse im unternehmerischen Alltag, die dazu führen, dass es Anpassungsbedarf geben könnte. Diese Ereignisse bezeichnen wir als Beratungsanlässe.

Wirtschaftliche Entwicklung

Ihre Deckungssumme und auch der Tarif Ihrer Cyberversicherung, eventuell gar der Versicherer sind von Ihrer Unternehmensgröße gemessen am Umsatz abhängig.

Änderung der Risikoorte im Inland

Neue Niederlassung, Verlegung, Standortaufgabe, Erweiterung - Veränderungen an der Soft- und Hardware-Infrastruktur ergeben sich hierbei schnell. Die Cyberdeckung muss dann angepasst werden

Auslandsexpansion

Cyberdeckung anpassen (möglicherw. lokale Deckung erforderlich)

Fusion, Firmen- übernahme / -integration

Es ist eine komplette Überprüfung und Neueinstufung notwendig.

Dies sind nur Beispiele. Es gibt noch zahlreiche weitere oftmals individuelle bzw. branchenspezifische Beratungsanlässe.

Ein regelmäßiger Austausch mit uns als ihr Betreuer und Interessensvertreter vor den Versicherungen ist somit unbedingt angeraten bzw. sollte aktiv durchgeführt werden bei jeglicher Art von Änderungen.

Fazit:

Mit uns als ihren Partner haben Sie eine einfache Möglichkeit Ihre Versicherung stets aktuell zu halten und so Ihren Schutz überhaupt erst sicher zu gewährleisten. Teil unseres Services ist dabei, dass wir für Sie in Zusammenarbeit die Meldungen übernehmen und stets bei Beratungsbedarf Ihren Schutz überprüfen.

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!

Wahrscheinlichkeit für einen Cyber-Angriff

im Vergleich zu anderen Gefahren

1 zu 4

Cyberangriff

1 zu 354

Wohnungseinbruch

1 zu 3.000

Hole-in-One

1 zu 250.000

Blitzschlag (in einem 80 jährigen Leben)

1 zu 2.700.000

Bärenattacke

1 zu 3.750.000

Haiattacke

1 zu 16.000.000

Tödlicher Flugzeugabsturz

1 zu 140.000.000

Lottogewinn

Erfahren Sie mehr zu

Interessiert? Kontaktieren Sie uns oder nutzen Sie direkt unseren Vergleichsrechner.

Cyber-Versicherung: Schützen Sie Ihre IT ab 200€/Jahr!